Sozialversicherung und Pensionierung

Die Pensionsberechnung erfolgt anhand der Ermittlung einer Bemessungsgrundlage. Dabei entsteht die Problematik, dass die tatsächlichen Einkünfte aus dem zweitvorangegangenen Kalenderjahr zum Zeitpunkt der Pensionsberechnung oftmals noch nicht festgelegt sind. Die Pensionsberechnung ist daher nicht möglich und der Versicherte ist gezwungen, auf die fehlenden Steuerbescheide zu warten. Dies führt zur Versteinerung der vorläufigen Beitragsgrundlagen.

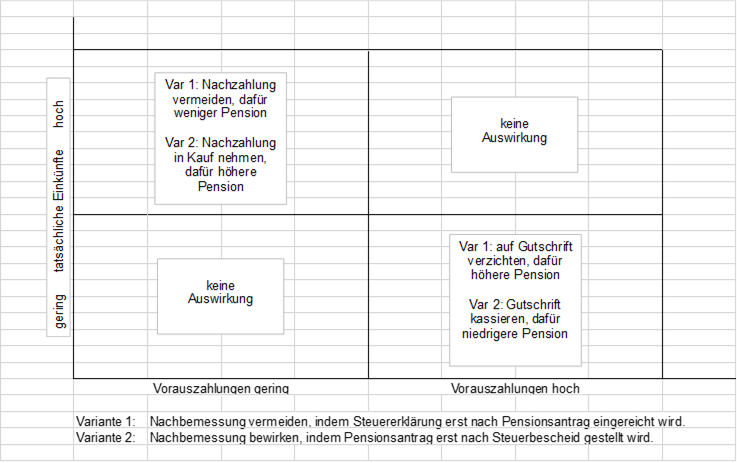

Liegt für ein oder mehrere Kalenderjahre kein rechtskräftiger Steuerbescheid vor oder konnte keine Nachbemessung durchgeführt werden, sind für die Pensionsberechnung und die Beitragspflicht die vorläufigen Beitragsgrundlagen heranzuziehen. Dies ist mit Vor- und Nachteilen verbunden. Einerseits wird für den einen Versicherten eine niedrigere Beitragsbelastung vorteilhafter sein während ein anderer Versicherter eine höhere Pension als wesentlicher erachtet.

In der nachfolgenden Grafik werden die Handlungsalternativen dargestellt, gerne besprechen wir diese mit Ihnen in einem persönlichen Gespräch.